税制改正により、平成27年(2015年)1月1日以降に発生する相続税の基礎控除額が引き下げられ、同時に税率構造の見直しが行われたため、最高税率は引き上げられました。

改正前は相続税の課税対象にならなかった人でも、改正により課税対象となるケースが増えたこともあり、以前にも増して相続税対策の必要性が叫ばれるようになりました。

数ある相続税対策の中でも「不動産」を使った対策を耳にすることが多いですが、具体的にどれくらいの節税効果があるのでしょうか?

そこで今回は不動産を用いた「相続税対策の方法」と「評価減の計算例」を紹介します。

不動産投資が相続対策になる理由

現金よりも評価が下がるため

不動産投資が相続税対策になる理由には、課税対象となる不動産の評価方法に違いがあることが関係しています。

相続税の課税対象である土地は、適正な市場価格(地価公示価格)の約80%にあたる「相続税路線価」で評価されます。

たとえば、現金1,000万円を相続した場合、課税対象額はそのまま1,000万円です。

一方、公示価格が1,000万円の土地を相続した場合、相続税路線価で評価されるので、評価額は約800万円になります。

評価額が下がることで課税対象額が減り、結果として相続税が安く抑えられることになるのです。

また、土地所有者が建物も所有し、その建物が賃貸されている場合には「貸家建付地」となるので、さらに評価額が下がることになります。

他方、建物に関しては「固定資産税評価額」で評価され、実際の建築費の約50~70%程度の評価になることが一般的です。

建物が賃貸されている場合は「貸家」にあたり、さらに評価額が下がります。

税制上の特例や控除を利用できる

現金を土地に変えておくことで評価額が下がるので、相続税を抑えることが可能ですが、加えて各種特例や控除を利用することで、さらに節税効果が高まります。

どのような控除や特例があるのか、次項で詳しく解説します。

相続時に使用できる代表的な特例

小規模宅地等の特例

「被相続人と同居していた人が相続人になる」などの一定の条件を満たした人物が土地を相続する際には、「小規模宅地等の特例」を利用できます。

また、亡くなった人や生計を一にしていた親族が「賃貸アパートの敷地」「貸駐車場」などで、貸付けしていた土地については貸付事業用宅地等として相続する土地の200㎡までの評価額が50%減額されます。

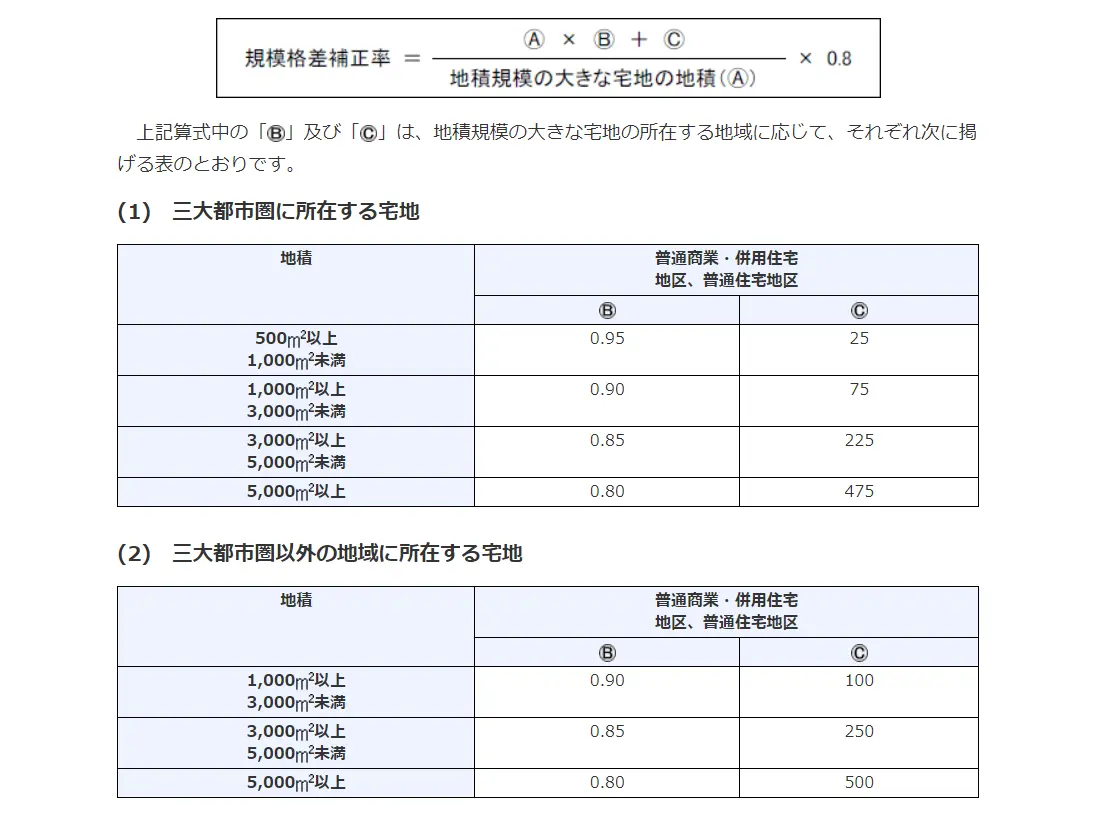

地積規模の大きな宅地の評価

2018年以降に課税対象になった広い土地の場合、「地積規模の大きな宅地」の評価を受けて評価額を減額できる場合があります。

「地積規模の大きな宅地」とは「三大都市圏においては500㎡以上の地積の宅地」、「三大都市圏以外では1,000㎡以上の地積の宅地」のことです。

出典:国税庁|No.4609 地積規模の大きな宅地の評価

地積規模の大きな宅地の評価の計算式は以下のようになります。

規模格差補正率の求め方は以下のとおりです。

画像出典:国税庁|No.4609 地積規模の大きな宅地の評価

面積が広くなるほど、評価が低くなるのが特徴です。

たとえば三大都市圏以外にある3,000㎡の宅地では「3,000㎡×0.85+250/3,000㎡×0.8=0.74」となります。

なお、適用条件は地域によって異なる点に注意が必要です。

細かな条件は土地が属する市区町村の公式WEBサイトなどで確認することができます。

現金/不動産を相続した場合の税金比較

5,000万円の現金/不動産を相続した場合

5,000万円の現金を相続した場合、評価額はそのまま5,000万円です。

一方、5,000万円で建てた居住用の住宅を相続した場合、不動産は固定資産税評価額で評価されるので、評価額は建築費の50~70%程度、つまり2,500~3,500万円程度となります。

さらに物件を第三者に賃貸していれば「貸家」の評価として30%の評価減が受けられます。

したがって、5,000万円×60%×70%=約2,100万円が評価額となり、約40%の評価額に抑えることが可能です。(固定資産税評価額は建築費の60%として計算しています)

次に5,000万円の土地の評価を考えてみます。

まず相続税路線価は、地価公示価格の約80%ですので、評価額は約4,000万円になります。

さらに土地上の建物も所有して、かつ建物を賃貸していれば「貸家建付地」となり、以下の計算式によって評価減になります。

自用地とした場合の相続税評価額-相続税評価額×借地権割合×借家権割合×賃貸割合

借地権割合は30~90%で地域によって異なり、借家権割合は全国一律で30%です。

借地権割合が60%、全ての部屋が満室で賃貸割合が100%と仮定すると算出される評価額は以下のとおりです。

4,000万円-(4,000万円×60%×30%×100%)=3,280万円

1億円の現金/不動産を相続した場合

1億円の現金を相続した場合、評価額はそのまま1億円です。

一方、その1億円で建てた貸付事業用住宅を相続した場合、1億円×60%×70%=約4,200万円が評価額になり、評価額が約40%に抑えられます。(「貸家」として30%の評価減、固定資産税評価額を建築費の60%として計算しています)

減額された金額は5,200万円にもなる計算です。

元の評価額が高い不動産ほど節税効果が大きくなるのが不動産による相続税対策の特徴です。

次に1億円の土地を相続した場合、まず相続税路線価として地価公示価格の約80%、約8,000万円の評価になります。

さらに土地上の建物も所有して建物を賃貸していれば「貸家建付地」として計算が可能です。

8,000万円-(8,000万円×60%×30%×100%)=約6,560万円

なお、条件を満たした貸家建付地は「小規模宅地の特例」を適用が可能です。

貸家建付地にしている「貸付事業用」の土地に関しては限度面積200㎡まで50%の評価減を受けられます。

たとえば上記の購入価格5,000万円の土地の面積が300㎡であれば、小規模宅地の特例によって以下のように減額されます。

3,280万円×200㎡/300㎡×50%=約1,093万円

1億円の土地の場合は以下のとおりです。

6,560万円×200㎡/300㎡×50%=約2,187万円

最終的な評価額は5,000万円の土地は2,187万円、1億円の土地は4,373万円まで減額されます。

不動産を利用した相続税対策

居住用不動産を購入

現金よりも評価額が下がるという不動産の特性を利用して、生前に不動産を購入することで相続税対策になります。

「居住用不動産」を購入しておけば、現金を相続するのに比べて相続時の評価額は大幅に下がります。

たとえば土地を購入すれば、相続税路線価で地価公示の80%、建物は固定資産税評価額で建築費の約50~70%で評価されます。

さらに、被相続人と同居していたなどの条件を満たして「小規模宅地の特例」が適用される場合には、330㎡までの土地に関して80%の評価減を受けることができます。

投資用不動産を購入

居住用ではなく投資用の物件を購入して建物を賃貸する場合、居住用よりもさらに評価額が下がります。

たとえばマンション用地として1億円の土地を購入したとしましょう。

相続では土地は「路線価」で計算するため地価公示の80%になりますが、マンション用地は「貸家建付地」としてさらに評価額が下がります。

自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

借地権割合は自用地評価額に占める借地権の割合のことで、地域ごとに異なります。

借家権割合は全国一律で30%、賃貸割合は空室なしで稼働している場合は100%です。

借地権割合を60%とした場合、評価額1億円の土地の貸家建付地の評価は8,200万円になります。

路線価の評価が80%であることを踏まえると「1億円×0.8×0.82=6,560万円」程度の評価になるということです。

また、建物に関しては「貸家」として評価されます。

建物を賃貸している「貸家」としての評価減の計算式は以下のとおりです。

つまり、満室で稼働している賃貸不動産の評価は、通常の家屋の評価の約70%相当額になるということです。

相続対策として不動産投資を行う注意点

不動産は現金と違って気軽に分割できない

不動産による相続税対策のデメリットの1つは、相続時に安易に分割できないことです。

被相続人が亡くなって空き家になった場合は、不動産を売却することで現金を等分できるため、トラブルにはなりにくいでしょう。

しかし兄弟の1人が住んでいて、ほかに預貯金などの財産が少ない場合は、遺産分割協議が難航することも考えられます。

現金であれば1円単位まで細かく分割できますが、不動産の場合は財産を分割できないことによって遺産分割協議でトラブルになる可能性もあることを覚えておきましょう。

借金しての不動産購入は本末転倒

不動産の資産価値が高ければ相続税を抑えながら不動産収入を得ることができます。

しかし、借金をしてまで不動産投資を行うことが絶対に良いとは限りません。

投資用マンションに空室が目立つ場合は、家賃収入が少なく、投資費用を回収できないリスクがあります。

家賃収入を予定通り得られないとなると、借金の返済に苦労することになるかもしれません。

さらに空室が多い物件を相続した場合、貸家の評価が賃貸割合100%を下回ることで評価減の効果も小さくなってしまいます。

不動産賃貸にはリスクがある

ローンを組んで投資用不動産を購入した場合、家賃収入を得られるメリットと引き換えに、さまざまなリスクもあります。

たとえば「金利上昇リスク」です。

ローン返済中に金利が上昇すると、その分月々の返済額が増えて利益を圧迫する原因になります。

そのほか自然災害により物件がダメージを負うことや、家賃の滞納トラブルが起こることも考えられます。

相続税は節税できても、賃貸マンション維持費用のほうが多くかかるとなると本末転倒です。

相続税対策は不動産以外でもできる

生命保険

生前に生命保険に加入することでも相続税対策は可能です。

生命保険では被保険者が死亡した場合に死亡保険金が支払われますが、相続人1人につき500万円までは非課税になります。

配偶者と子ども2人が相続人の場合、1,500万円までは非課税になる計算です。

相続税対策で生命保険に加入する場合、一般的に「一時払い終身保険」という商品を利用します。

保険料を支払った時点で終身に渡って保険金額が保障されるため、元本割れのリスクを心配せずに相続税対策が可能です。

生前贈与

賃貸用不動産の場合、不動産の所有者(被相続人)に家賃収入が入ることで現金(資産)が増えるため、結果的に相続時の課税対象額も増えてしまいます。

そこで贈与税の基礎控除110万円を利用し、生前贈与することで将来の相続財産を減らすことも可能です。

また相続時精算課税制度を活用し、生前に収益物件自体を贈与してしまう方法も検討できます。

収益性が高い不動産や不動産を複数所有している場合、贈与税の基礎控除110万円の範囲で毎年贈与したとしても、家賃収入によって相続する現金は増えていく可能性があります。

その場合、相続時精算課税制度を活用して収益物件そのものを贈与してしまうことで、被相続人の預貯金が増えることを防ぐことにつながります。

相続時精算課税制度とは、原則として「60歳以上の父母・祖父母」から「20歳以上の子・孫」に対して財産を贈与した場合に選択できる「贈与税の制度」です。

この制度を利用することで、「特別控除額(限度額2,500万円)までは非課税」となります。

贈与額が2,500万円までの場合、贈与時に贈与税は発生しませんが、2,500万円を超えた分に対しては、一律20%の贈与税が発生します。

また、贈与者である父母・祖父母が亡くなり、資産を相続する際には、この制度を使って贈与された額を相続財産の額に加算して相続税を計算する点に注意が必要です。

なお、すでに贈与税を支払った分は相続税の計算の際に控除が可能です。

ただし、相続時精算課税はデメリットも多く、選択する場合は慎重な判断が求められます。

代表的なデメリットを列挙してみます。

- 暦年課税制度が使えなくなる

- 小規模宅地の特例が使えなくなる

- 相続の物納に使えない

相続時精算課税制度の選択届出書を提出すると、二度と暦年課税の選択ができなくなります。

また、不動産の贈与時に使ってしまった場合は小規模宅地の特例が使えなくなり、相続時と比べると不動産取得税がかかるほか、登録免許税の負担も増えます。

さらに、相続時精算課税で贈与された財産は、物納に利用できない点も知っておく必要があるでしょう。

まとめ

今回は不動産による相続税対策の仕組みと、実際にどれだけ節税できるかの例を紹介しました。

不動産を活用することで、現金をそのまま相続するよりも大幅に評価額を引き下げることが可能であるため、対策次第では相続税を大きく抑えることも可能です。

しかし、不動産の賃貸経営にはコストや金利上昇リスク、災害リスクによって損失が発生する可能性もあります。

安易な節税目的の不動産投資によって、かえって資産が減ってしまうことのないように、不動産購入の判断は慎重に行いましょう。

不動産投資を検討するならグローバル・リンク・マネジメントの【資料請求】から

老後の備えや新たな収入源の確保を目的として、不動産投資を始める方が増えてきました。

もしあなたが不動産投資を検討しているのであれば、まずは東証プライム市場上場企業のグローバル・リンク・マネジメントに資料請求をしてみませんか?

以下のような方には特におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

資料請求をしてただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご利用いただいております。

まずは、無料の資料請求から検討してみませんか?