投資用マンションを所有し、毎月家賃収入を得るマンションオーナー。

「サラリーマンでもマンションオーナーになれる?」「具体的な仕事内容や収入は?」など気になっている方もいらっしゃるのではないでしょうか。

結論から言うと、サラリーマンでも投資用マンションを所有してマンションオーナーになることは可能です。

マンションオーナーの大きな魅力は、投資用マンションを所有することで、安定した家賃収入やローン完済後の売却益を見込めるため、長期的に手堅く資産形成できる点でしょう。

しかしマンション経営は、あくまでも「経営」ですので、誰でも簡単に利益を得られるわけではありません。

入居者が決まらず空室が続き、家賃収入が途絶えるリスクもあります。

この記事ではマンションオーナーとは何なのか、具体的な仕事内容や収入例を解説します。

さらにメリットだけではなく、デメリットとその対処法もご紹介します。

この記事を読み、マンション投資が自身に向いているかを知ることで、投資判断の参考にしていただければ幸いです。

マンションオーナーは儲かる?仕事内容と収入例

マンションオーナーとは、投資用マンションを所有して賃貸に出し、入居者から定期的な家賃収入を得る、いわゆる「大家さん」のことです。

一口にマンションオーナーと言っても、その種類は大きく分けて以下の2つがあります。

- マンションの一室、あるいは数室を所有する「区分所有」オーナー

- マンションを一棟丸ごと所有する「一棟所有」オーナー

ここではマンションオーナーの仕事内容と、区分所有マンションの具体的な収入事例を解説します。

マンションオーナーの仕事

マンションオーナーの仕事は投資用マンションの運用であり、いわゆる賃貸経営です。

具体的には、以下のような仕事があります。

- 入居者募集

- 物件内見の立ち会い、家賃交渉

- 賃貸契約手続き

- 入居者の家賃回収

- トラブルや問合せ対応

- 退去時の対応や専有部分の修繕

- 共用部分の清掃、管理、修繕(一棟所有オーナーのみ)

一見すると仕事内容は多く、面倒に感じるかもしれません。

しかしマンション経営では、こうした賃貸・建物管理業務のほとんどを管理会社に委託できるようになっています。

そのため、本業が忙しい会社員でも取り組みやすく、時間の捻出に追われることはありません。

ただしマンションオーナーは、「経営者」です。

安定した家賃収入を得るためには、時として適切な「経営判断」が求められます。

投資用物件の選定・購入はもちろん、入居者との契約判断もオーナーに委ねられているため、管理会社と相談しながら慎重に進めていくことが大切です。

区分所有マンションの収入例(新築・中古)

投資用マンションのうち、初心者でも比較的購入しやすいのは区分所有マンションでしょう。

ここでは東京23区に区分所有マンションを所有した場合の、具体的な収入例を紹介します。

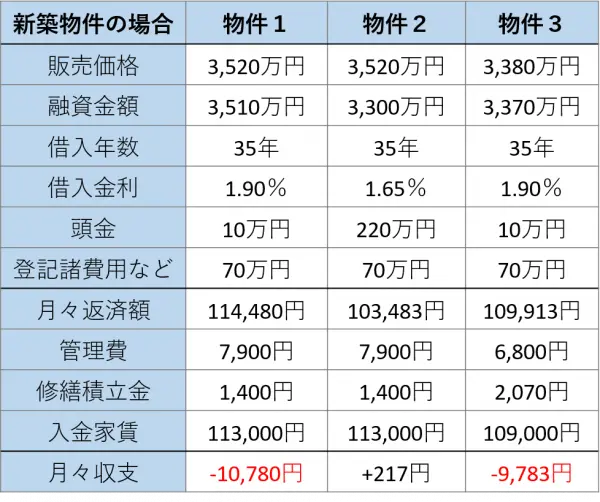

新築物件のシミュレーション

まずは、新築区分所有マンションを所有したシミュレーションを3パターンご紹介します。

頭金が少ない物件1や物件3の場合、月々のローンの返済が重く手取りはマイナスになっています。

一方で、頭金が多い物件2の場合、手取りはプラスになっています。

中古物件のシミュレーション

次に中古区分所有マンションを所有したシミュレーションを2パターンご紹介します。

中古物件の場合は、購入価格を抑えることができるため、ローンの返済があっても手取りはプラスになっています。

マンションオーナーの主な収入は家賃収入ですが、家賃すべてを収入として受け取れるわけではありません。

上記のように、ローン返済費用などを差し引くと、手取り収入が数千円~数万円という方もいれば、赤字スタートの場合もあります。

最初から黒字経営を目指すのであれば、ローン比率を下げるため、頭金を多めに入れるのがよいでしょう。

家賃収入や利回りについて、詳しくは「家賃収入は手取りでどれくらい残るの?手取り額を増やす7つの方法」や「不動産投資の利回りは何%が理想?シミュレーションを用いて解説!」でもご紹介しています。あわせてご覧ください。

マンションオーナーになるメリット・デメリットと対策

ここではマンションオーナーならではの、メリット・デメリットをご紹介します。

メリットは5つ

マンションオーナーの主なメリットは、以下の5つです。

- 他人資本(ローン)を利用できるという点

- 「インカムゲイン」(家賃収入)と「キャピタルゲイン」(売却益)両方を得られるという点※

- 団体信用生命保険による生命保険効果を得られる点

- 節税効果を得られる可能性もあるという点

- 物件のリフォーム、修繕など自身の工夫次第で収益を伸ばせるという点

※購入価格より売却価格が下がってしまった場合、「キャピタルゲイン」は得られず「キャピタルロス」(売却損)が出てしまいます。

最大のメリットは、他人資本(ローン)を使って投資できるという点にあります。

不動産投資ローンを組めば自己資金が少ない状態でも始められ、また経営に関わる諸費用も場合によってはローンで賄うことができます。

いずれ資産となる不動産を、ローンを使って節税しながら手に入れられるのです。

それに加え、運用中は生命保険効果も享受できます。

「運用中はいろいろなメリットがあり、最後は不動産を手に入れられる」

上記メリットを考慮すると、最初は収支が赤字でもマンションオーナーになることは魅力があるるでしょう。

デメリット・注意点は3つ

マンションオーナーの主なデメリットは、以下の3つです。

- 空室リスクなどいろいろなリスクが存在するという点

- 不動産は原則として経年劣化していくという点

- 物件選びやリスク対策など事前準備に時間と手間がかかるという点

最大のデメリットは、空室や災害の発生といったリスクがあることでしょう。

マンションが現物資産である以上、種々のリスクは避けられません。

物件管理は管理会社に委託できるとはいえ、リスク対策をふまえた物件選びまで、全てを丸投げするわけにはいきません。

リスク対策が非常に重要なので、最初にかかる手間は惜しまないようにしましょう。

デメリットへの対策

マンションは現物資産である以上、空室や災害といった種々のリスクが考えられます。

しかしながら、あらかじめリスクが顕在化していることによって、事前にどんな対策をとるべきなのか見当がつきやすいということも期待できます。

例えば空室発生リスクについては、サブリース業者を利用して、家賃回収の可能性を高めるいう手段もあります。

※サブリース業者からの契約解除や家賃減額を求められることがあります。

また地震や火災などの災害に備えるためには、火災保険・地震保険への加入で対処できます。

株式やFX等の投資では外部環境により相場変動が起こりやすく、具体的なリスク対策を事前に想定して用意するというのが難しい傾向にあります。

一方、不動産投資では上記のようなリスクが想定しやすい傾向にあるので、こうした具体的なリスク対策を用意でき、リスク回避という点では株式やFX等よりも比較的安全だと期待できるでしょう。

マンション経営は投資という面よりも、事業的な側面が強くなっています。

つまり適切なリスク対策により戦略的に経営していけば、利益を得やすくなっているのです。

マンションオーナーになるために必要な信用力と費用

マンションオーナーになるためには、不動産投資ローンの審査に通るための信用力とまとまった初期費用が必要です。

それぞれ、具体的に解説していきましょう。

信用力:ローンを利用するなら会社員や公務員は有利

投資用マンション購入の際、ほとんどの方が不動産投資ローンを利用することでしょう。

不動産投資ローンを利用するためにはまず、金融機関のローン審査に通らなければなりません。

審査に通りやすい属性は安定した収入が約束されている方、つまり会社員や公務員です。

金融機関はローン審査にあたり、収入の多寡よりも、長く同じ職場に勤めているか、正規雇用かといった収入の安定度を重視する傾向にあります。

したがって現在、会社員や公務員で安定した収入があれば、比較的ローン審査に通る可能性が高いと言えるでしょう。

物件の購入金額にもよりますが、年収500万円程度あればより安心です。

会社員・公務員といった長期雇用・安定収入が望める有利な立場を最大限利用し、不動産投資ローンを活用することでマンションオーナーを目指しましょう。

費用:100万円程度の自己資金は用意しておく

不動産投資ローンを組む際には、最低でも100万円程度の自己資金を用意しておくといいでしょう。

区分所有物件の場合は特に、最初から赤字スタートというケースも少なくありません。

最終的には不動産を手にできるとはいえ、何年も赤字経営を続けるのはきついという方もいらっしゃるでしょう。

赤字経営を防ぐ方法は、頭金を入れてローン比率を下げることです。

ローン審査において、頭金の存在は絶対ではありません。

しかし、100~500万円程度の自己資金があれば、赤字経営を回避しやすくなると期待できるでしょう。

マンションオーナーに向いているのはこんな人

マンション投資は事業経営という側面が強いため、投資より経営視点が重要になってきます。

したがってマンションオーナーに向いているのは、以下のような方です。

- 安定収入のある会社員、公務員など、ローンを利用しやすい属性であるご職業の方

- 経営視点で物件選びと物件の維持管理を行い、黒字経営を目指せる視点をお持ちの方

- 信頼できる不動産会社をパートナーに選べる判断力のある方

一般的なサラリーマンの方がマンションオーナーになるためには、不動産投資ローンを活用することが主流な投資方法です。

そのようなローンを活用にするためには、大前提として、ローンを組みやすい属性=勤続年数が数年以上の会社員・公務員である必要があります。

またマンション経営を黒字に導くためには、想定される様々なリスクを予見し対策を準備することで、その可能性が高くなると期待できるでしょう。

リスクの対策・物件の購入・管理についてはオーナー1人で抱え込まずに、知識やノウハウを蓄積したプロの力を頼るとマンション経営も安心できるでしょう。

経営において経営者は、無理にすべての問題を1人で解決しようとせずに、専門家など周囲の力をうまく借り、色んな人を巻き込むことで事業経営を成功させる傾向にあります。

マンション経営にも同じ理が当てはまり、マンション経営を成功に導くためにはオーナー1人で解決しようとせずに、物件の購入や管理については、不動産会社というプロの力をうまく活用することが重要だと言えるでしょう。

信頼できる不動産会社というパートナーと共に経営面の課題をクリアしていければ、マンション経営を円滑に進めていけるのではないでしょうか。

まとめ

不動産投資ローンを組めるのであれば、サラリーマンでもマンションオーナーになれる可能性は高いです。

特に安定した収入のある会社員・公務員は、金融機関の審査で有利な傾向にあります。

審査を通過しローンを組んでオーナーになれたとしても、誰でも簡単に利益を得られるわけではありません。

なぜなら、マンション経営は投資というより、経営的な側面が強くなっています。

マンションを黒字経営に導くためには、オーナー1人で抱え込まずに、物件の購入から管理、経営面も含めて相談できる不動産会社を見つけ、賢く頼りながら経営していくことが大切です。