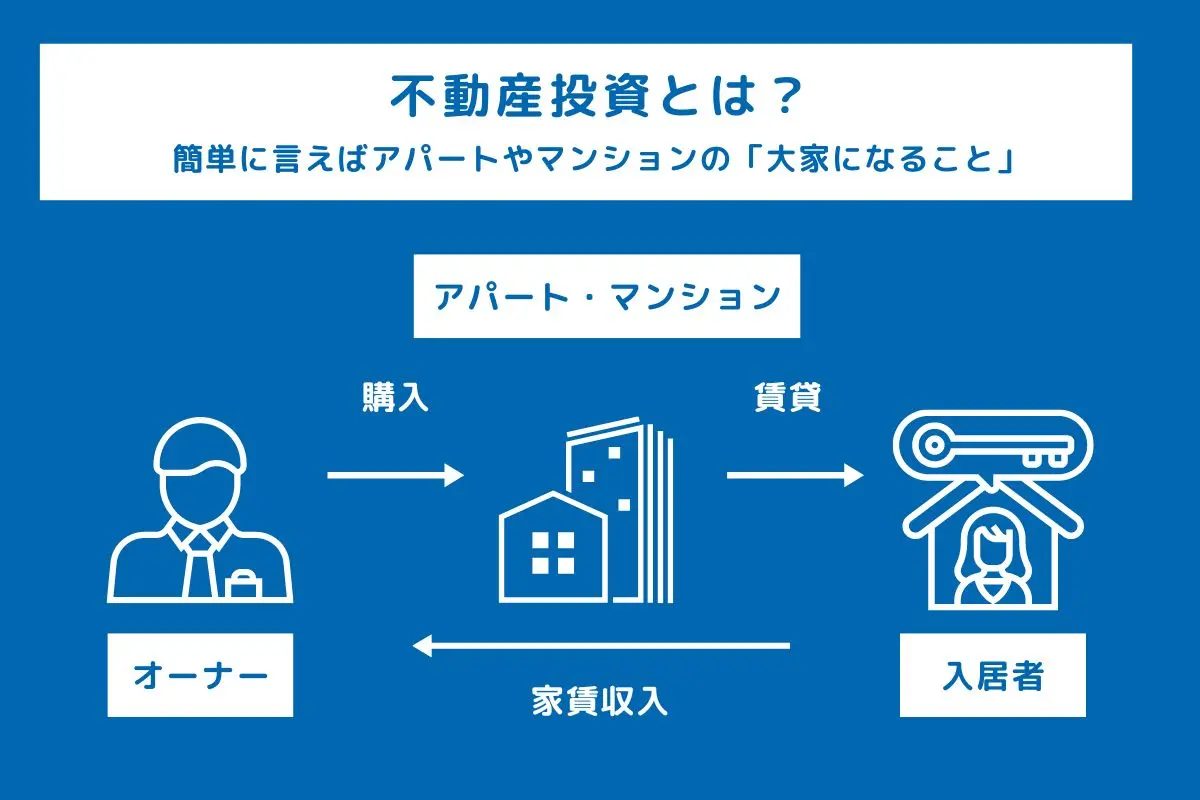

不動産投資とは、簡単に言えばアパートやマンションの「大家になること」です。

上手に運用すれば、将来的に大きな利益や不労所得を得られる可能性があるため、老後にゆとりある生活を送るための資産形成の手段のひとつとしても注目を集めています。

一方で「専門的な知識が必要で初心者には難しそう」という先入観や、「不動産を購入する」ということにハードルの高さを感じたり、「不動産投資はやめとけ」というインターネットの検索結果やブログの情報から不安を抱えている方やためらう方が多いのも事実です。

そこで今回は、不動産投資の基本的な知識について、メリットやリスクなども踏まえながら、初心者の方にもわかりやすく解説していきます。

不動産投資とは?

不動産投資とは、「何らかの不動産物件を購入して第三者に貸し出し、その家賃を利益として受け取る投資方法」のこと。

利便性の高いエリアや、知名度が高いエリアにある収益性の高い物件で不動産投資をすれば、大きな利益が見込めます。

そして、不動産投資は主に「ワンルームマンション投資」と「一棟買い投資」の2種類に分けることができます。

ワンルームマンション投資と一棟買い投資はそれぞれ特徴やメリット・デメリットが異なるため、どちらを選ぶかは慎重に考えて決める必要があります。

ワンルームマンション投資

区分マンションの1室を購入して、貸し出します。

マンション1室のみを購入すればよいため、購入代金や維持費などが少なくて済みます。

しかしながら、1室分の収益しか得られないので、大きな利益を得ることは難しいでしょう。

一棟買い投資

アパートやマンションなどの集合住宅や戸建て住宅を丸ごと一棟購入して、貸し出します。

初期費用はかなり高くなりますが、その分多くの家賃を得ることができます。

不動産投資5つのメリット

それでは、不動産投資の5つのメリットについて確認していきましょう。

1.生命保険代わりになる

一家の大黒柱が亡くなったときに備えて生命保険に加入するご家庭も多いと思いますが、不動産投資は生命保険の代わりにもなることは意外と知れられていません。

不動産投資において、仮にまだローン支払い中だったとしても、ローンの契約者が亡くなったり、生活に大きな支障が出る高度障害状態になったりした際には、「団体信用生命保険(団信)」というものが下りるため、残っているローンは全額清算され、以降のローンは支払う必要がなくなります。

もし、不動産投資を行っていた夫が亡くなったとしても、投資物件は消滅するわけではありません。

入居者がいない空室状態でない限りは、家賃収入を生み続けます。

遺族が相続し家賃収入を得続けることができますし、空室率が高いなどのデメリットが気になる場合は、売却して金銭に変えればよいのです。

このように、不動産投資は、投資物件が遺族にとって経済的な助けになる可能性が高く、いざというときの生命保険代わりとなるのです。

2.年金対策に役立つ

「年金対策に役立つこと」も不動産投資のメリットです。

年金は、一定の条件を満たした場合に国から毎月支給されるお金であり、働くことのできない年齢になっても継続的な収入を得られるため、老後の大きな助けになってくれます。

しかし、年金は若い世代が働いて稼いだお金をもとにして高齢者へ支給されるもの。

少子高齢化が急激に進む現代では、働き手は減る一方で年金を受け取る人口はどんどん増えていくため、年金の原資の不足が予想されています。

そのため、従来の年金制度が今後も永遠に続くという保障はなく、いざ自分が年金を受け取る年齢になったときには、安定した手厚い年金制度ではなくなっているかもしれません。

その点、不動産投資は物件が空室にならない限り家賃収入が入ってきます。人気が高い物件であれば、長期的で安定的な収入が期待できます。

年金の代わりとして老後の安定収入を見込むことができる不動産投資は、特に若い世代にとってメリットがあるといえるでしょう。

3.税制優遇効果がある

「不動産投資が節税につながる」このような話を聞いたことがある方もいらっしゃることでしょう。

不動産投資が節税につながる理由は「減価償却」と呼ばれる仕組みにあります。

減価償却とは、「資産価値が大きく何年も使える物(不動産・自動車・機械など)」の購入費用を、購入した年ではなく何年かに分けて費用を計上していくという考え方のことです。

「減価償却」は、確定申告時に実際に出費がないのに費用計上できるため、課税所得を圧縮できるのです。

4.相続税対策として活用できる

投資目的で購入された不動産は、相続税対策として役立つというメリットもあります。

現金として持っているよりも、相続税の額を低く抑えることができるのです。

たとえば、5,000万円の現金を持っていた人が亡くなった場合、相続税法上は5,000万円がそのままの価値で評価され、それに対して相続税が発生します。

しかし、その人が亡くなる前に5,000万円で不動産を購入していると、不動産の固定資産評価額をもとに相続税が計算されるため、現金よりも税額が低くなる可能性が高いのです。

現金をそのまま持っているだけでは収益は得られませんが、不動産投資に回せば継続的に家賃収入を得られるため、相続税対策と併せて一石二鳥の効果を得ることもできます。

ただし、収益性の低い不動産に投資してしまうと節税効果が薄れてしまいます。購入前に慎重に不動産の調査をして、収益性を見極めるようにしましょう。

5.レバレッジ効果が高い

不動産投資におけるレバレッジ効果とは、「小さい資金で高額な資産(投資用不動産)を取得すること」です。

不動産投資のレバレッジ効果の高さは、ほかの投資商品と比べても高い部類に入ります。

不動産投資ローンを利用すれば、場合によりますが自己資金の10倍程度の資産を取得できるのです。

たとえば自己資金が500万円あるとすると、不動産投資ローンを利用しない場合は500万円までの投資用不動産しか購入できません。

しかし、3000万円の不動産投資ローンを組むことができれば、3500万円までの投資用不動産の購入が可能になります。

また、常時満室になるよう運用できれば、毎月家賃収入が入ってきます。

値動きの激しい株やFXなどと比べると、不動産は安定的な投資商品と言えるでしょう。

不動産投資4つのリスクと回避方法

不動産投資にはメリットが多いものの、当然のことながらリスクもあります。

代表的なリスクとしては、貸し出した物件に入居者が入らなかったために家賃収入を得られなくなる「空室リスク」、入居者による「家賃滞納リスク」などが挙げられます。

1.空室リスク

空室リスクは、需要のある物件を選ぶことで、ある程度は軽減できます。

賃貸需要の高いエリアであれば、退去後もすぐに次の入居者が決まるでしょう。

それでは、どのようなエリアなら賃貸需要が高いのでしょうか。

まず、東京23区で駅近くの物件は高い需要があります。

人口も多く便利な立地であれば、空室リスクをそれほど気にせずに運用できるでしょう。

次に考えたいのは、物件自体についてです。

賃貸物件への入居を決める際には、築年数や設備も重要視されます。

また、リフォームやリノベーションで部屋をキレイにするのも有効です。

物件の価値が高まれば、空室リスクも軽減できます。

購入費用や修繕費用など、効果と費用のバランスを考えて対応しましょう。

2.家賃滞納リスク

家賃の回収や督促は、管理会社に委託するケースが多いでしょう。

家賃滞納に関しては、長期化すればするほど回収率が下がる傾向にあるため、早めに対応したいところです。

そのため、家賃滞納が発生した場合に管理会社がどのような対応をしてくれるのか、前もって確認しておくことが大切です。

3.価格変動リスク

バブル期以外の不動産投資は運用益を目的として行われることが多いのですが、だからといって売却益を完全に無視していいわけではありません。

最初は運用益を目的に不動産投資していたとしても、投資をリタイアしたり、他に良い投資物件が見つかったりして、不動産を売却するときが来る可能性もあります。

そうした場合、物件の価格が購入時より大幅に低下していると、売却損が膨らんで「トータルで見ると収益があまり得られなかった」という結果に終わるおそれもあります。

一般的に不動産投資で価格が下がりやすい物件は、老朽化が進んだり利便性が損なわれたりして空室率が高くなった物件だといわれています。

「物件のメンテナンスを計画的に行う」「立地や将来的な都市計画を見極める」などして、少しでも価格変動リスクを軽減できるよう気を配ることが大切です。

4.金利変動リスク

不動産は高額の買い物になることが多いため、ローンを組んで購入する人も多いです。

したがって、物件を購入する前には綿密な資金計画を立てることが欠かせません。

もし銀行から借り入れをした場合、返済するときには元本だけでなく利息を上乗せして支払わなければなりませんが、返済している間に金利が上がる可能性もあります。

金利が変わらない前提で資金計画を立てていると、金利が上がったときに支払う余裕がなく、滞納してしまうリスクもあるのです。

現金で一括購入しない場合はこのようなリスクを想定し、頭金を増やしたり金利の上昇を見込んだりして、経済的な余裕を持った資金計画を心掛けましょう。

不動産投資でおさえておきたい7つのポイント

1.利益を得られる仕組み

不動産投資で得られる利益は、以下の2つです。

・保有している資産(不動産)に対して得られる利益(家賃収入)=「インカムゲイン」

・保有している資産(不動産)を売却して得られる利益(売却益)=「キャピタルゲイン」

かつてバブル期には、右肩上がりに高騰し続ける不動産を売買し、キャピタルゲインを得るという不動産投資が主流でした。

しかしバブルは崩壊し、人口減少や低金利が続く現在の日本では、購入した不動産の価格が高騰し続けるというのは、あまり期待できないでしょう。

そのため昨今の不動産投資は、キャピタルゲインではなくインカムゲインを狙う方法が主流となっています。

つまり不動産投資の成功は、毎月の家賃収入(インカムゲイン)をいかに長期間安定して得られるかにかかっています。

2.いくらから始められる?

不動産投資の初期費用は、購入する物件や現在の職業、年収、勤続年数によって異なります。

たとえば一般的に会社員が、頭金なしで3,000万円のワンルームマンションをローンで購入する場合には、諸費用として約100万円が必要になります。

さらに、頭金や仲介手数料を支払う場合、初期費用だけでも数百万円にのぼることもあります。

しかし、上場企業など安定した年収のある会社員や公務員であれば、諸費用などの初期費用も含めてフルローンを組むことも可能です。

反対に、年収が低めの方や自営業者は金融機関の審査が厳しくなるため、ローンを組むこと自体が難しいでしょう。

このように不動産投資で必要な初期費用は、就業状況などにより大きく変わってきます。

「数百万円も準備できない」という方は少額で購入できる中古物件を購入し、運用実績を作る方法もありますので、さまざまな方法を模索しましょう。

3.資金がなくても始められる?

不動産投資にはお金がかかるため、資金に余裕がないとできない……というイメージがあるかもしれませんが、そんなことはありません。

物件の購入に不動産投資ローンを利用することができ、毎月決められた額を返済していけばよいため、物件を現金で一括購入するだけの資金を持っていない人でも不動産投資を始めることができます。

実際にローンを利用して不動産投資をしている人は多く、例えば、「将来の年金に不安を感じた人」や「副収入を得たいサラリーマン」などがローンを活用して不動産投資を行っています。

もちろん、審査に通らなければローンを組むことはできませんが、このように金融機関が購入費用を融資してくれるのは、不動産投資以外ではほとんど見られません。

せっかく挑戦しやすい環境が整っているのですから、資金に余裕がないからといって諦める必要はないのです。

4.他の金融商品と違うポイント

不動産投資が他の金融商品と違うのは、ミドルリスクで長期的にリターン(インカムゲイン)を得やすい点にあります。

なぜ長期的にリターンを得やすいのでしょうか。

それは投資対象である不動産の資産価値が比較的変動しにくく、かつ予測しやすいからです。

また物件に手を加え、利便性や安全性を高めれば、資産価値の向上も狙えるのです。

つまり値動きが安定していて、自身の努力によって資産価値を高めやすいのが不動産投資なのです。

たとえば株式投資の場合、株式価値は市場の需給バランスや企業の経営状況などで決まります。

値動きが激しい上に、自分一人の力で値動きをコントロールできません。

しかし不動産投資の場合、不動産価値は株価のようには大きく変動しません。

不動産は、人の生活や社会活動に必要不可欠な資産だからです。

特に居住用物件の需要は経済情勢などに左右されにくいので、不況のときでも頼りになる資産と言われています。

もちろん不動産は実物資産なので、経年劣化するというデメリットがあります。

それは裏を返せば資産価値の動きが予測しやすいということでもあります。

またリフォームをするなど手間や費用をかければ、資産価値をある程度回復させることもできます。

このように不動産投資は、人の生活に欠かせない実物資産だからこそ、長期的にリターンを得やすい仕組みになっているのです。

5.利回りはどれくらい?

不動産投資の利回りとは、投資資金に対して得られた利益を1年あたりの平均に直した割合を指します。

つまり、儲けの度合いを示す指標が利回りです。

不動産投資における一般的な利回りの平均は、以下のとおりです。

- 新築区分マンションの表面利回り:3%~4%前後

- 新築マンションの1棟投資の表面利回り:6%前後

ただし不動産投資の利回りを見る際は、他の金融商品の利回りとは見方が異なる点に注意が必要です。

たとえば上記の「表面利回り」は、物件の管理費や修繕費といった経費を含めずに計算されています。

実際に不動産投資をする際に重要になるのは、経費を含めた「実質利回り」です。

したがって表面利回りの高さだけを見て、地方の中古物件を購入するのは危険です。

表面利回りが高くても思わぬ修繕費がかかったり、なかなか借り手が見つからなかったりすれば経費は膨らみ、実質利回りは大きく低下します。

そのため不動産投資で物件を選ぶときは、表面利回りに惑わされないことが大切です。

6.どんな人に向いている?

不動産投資は、レバレッジ効果を得るためにも、投資用物件のローンを組みやすい方に向いています。

具体的には、安定して500万円以上の年収がある方、上場企業勤務の会社員、公務員、医師・看護師や弁護士など専門職の方などが該当します。

つまり金融機関が、「継続して安定した収入を見込める」と判断しやすい属性の方です。

上述したとおり不動産投資の魅力は、他者のお金で安定したリターンを得られる点にあります。

他者のお金=ローンを借りるためには、金融機関の審査に通りやすい属性でなければならないのです。

金融機関がローン審査で重視するのは、収入の多寡よりも収入の安定度。

したがって直近の収入が100万円ある自営業の方よりも、月収が50万円ある安定した上場企業勤務の会社員のほうが、融資を受けやすいのです。

とはいえ収入が100万円もある自営業者であれば、少額で購入できる中古物件を購入して実績を作る方法もあります。

ローンを活用しなければ、投資効率は下がりますが、不動産投資の実績を作ることができれば、それを元に次の物件の購入時にローンを組めるかもしれません。

このように、ご自身の属性に不安がある場合でも、属性を補うための方法はあります。

不動産投資でもっとも重要なのは、長期的な資金計画をしっかり立てること。

ですので、焦らずじっくりと考えられる方であれば、不動産投資に適していると言えるでしょう。

7.不動産投資会社の選び方

投資用の物件を購入する際に利用することになる不動産会社ですが、「不動産会社選びが不動産投資の成功を左右する」といってもいいほど重要なパートナーだといえます。

では、どのような会社が良い不動産会社と言えるのでしょうか。

その判断の目安のひとつに、事前にリスクをきちんと説明してくれるか否かが挙げられます。

そして、物件の購入はあくまでスタート。不動産投資を成功させるためには、家賃設定や建物の定期メンテナンスなど購入後のフォローもしてくれる会社を選ぶ必要があります。

このほかにも、「顧客の求める条件をしっかりとヒアリングした上で、具体的な物件をすすめてくれるか」「クチコミサイトで良い評価が多い顧客満足度が高い会社か」なども見極めておくとよいでしょう。

まとめ

「購入した価格より高く売却する」「誰かに貸し出して家賃収入を得る」ことで収益を得られる不動産投資は、一見すると、初めてでも簡単で確実にもうかるように見えるかもしれません。

しかし、不動産投資を含めて、失敗する可能性やリスクがゼロという投資はありません。

他の投資同様、初心者が知識や経験が足りないまま挑むと、失敗する可能性が高くなります。

リスクを最小限に抑えるためには、不動産投資セミナーなどを活用しさまざまな情報を得ることが重要となります。

不動産投資セミナーでは「基本的な情報」はもちろん「メリット・デメリット」や「収益性の高い物件の見極め方」など、有益な情報を得ることができます。

疑問点や不安なことなどの相談もでき、不動産投資を目指す人にとって頼りになる存在なので、ぜひ一度参加してみてください。

無防備で投資に挑むことこそが、最大のリスクです。

不動産投資に関するよくある質問

Q. 不動産投資とは?

A.マンションの一室やアパート1棟といった不動産物件を購入し、第三者に貸し出して家賃収入を得る投資です。定期的な家賃収入(インカムゲイン)のほか、不動産売却時の売却益(キャピタルゲイン)を得られることもあります。いわゆる「大家さん業」であり、「不動産経営」「賃貸経営」と言われることもあります。

Q. 不動産投資のメリットとは?

A. 一般的に言われるメリットは主に5つです。

①ローンに付帯している団体信用生命保険によって生命保険効果を得られる

②ローン返済後は家賃収入が年金対策になる

③減価償却を活用し課税所得を引き下げることで節税効果を得られる

④不動産は現金よりも相続税額を抑えられるので相続税対策になる

⑤ローン活用で高いレバレッジ効果を期待できる。

Q. 不動産投資のリスク(デメリット)とは?

A. 代表的なリスクは4つです。

①空室リスク:入居者が見つからず家賃収入が途絶えてしまう

②家賃滞納リスク:入居者の家賃滞納で家賃収入が途絶えてしまう

③価格変動リスク:保有不動産の価格が低下し、期待していた売却益を得られなくなってしまう

④金利変動リスク:借入れしているローンの金利が上昇し、月々のローン返済負担が重くなってしまう

不動産には、実物資産ならではのリスクがあります。リスクが顕在化しているからこそ、事前にリスク対策をしやすいというメリットもあります。

Q. 不動産投資と株式投資の違いとは?

A. 不動産は実物資産(ハードアセット)、株式は証券(ペーパーアセット)です。

不動産投資は経営の工夫により収益をコントロールしやすくミドルリスク・ミドルリターン、株式投資は値動きが激しいためハイリスク・ハイリターンと言われています。

Q. 不動産投資で節税できますか?

A. 不動産を所有することによって、一定の条件のもと所得税・住民税・相続税といった税金の額を抑える効果があります。ただし節税効果が高いのは元々給与所得が多い高額納税者や、相続資産のほとんどが現預金といったケースです。納税額が高くない人の節税効果はあくまで限定的になる点には留意が必要でしょう。

所得税・住民税節税の仕組み:

不動産物件の購入費用を減価償却により数年(耐用年数)に分けて経費計上することで、課税所得を圧縮できるため、不動産オーナーの所得税・住民税額を軽減できます。

Q. 不動産投資はいくらから始められますか?

A. ワンルームマンションをローンで購入する場合、一般的には100万円~300万円程度の初期費用が必要と言われています。初期費用の内訳はローンの頭金と諸費用で、頭金の目安は物件価格の10%程度です。

(例)物件価格2,000万円のマンションなら200万円程度の頭金+諸費用が必要

ただしローンを借りる人の年収や勤め先によっては、諸費用も含めてフルローンでの借入れが可能です。フルローンの融資が通れば、100万円以下の初期費用で不動産投資を始めることもできるでしょう。