30代と言えば、仕事や家事、育児に追われて忙しい日々を過ごされている方も多いのではないでしょうか。

また、結婚資金や子どもの教育資金、住宅購入費用、老後の生活費など、将来必要となるお金に対する不安をお持ちの方も少なくないことでしょう。

そこで今回は、「資産形成」について30代に焦点を当てて解説します。

30代の方が資産形成をする目的や、おすすめの目的別資産形成方法などについて詳しくご紹介しますので、参考になれば幸いです。

資産形成とは

みなさんは「資産形成」についてどのようなイメージをお持ちですか?

「資産形成=投資」というイメージを持っている方も少なくないのではないでしょうか。

資産形成は、老後資金など将来に必要となるお金を早いうちから備えることをいいます。

ですから、資産形成の方法は投資に限りません。

「将来に備えて貯蓄をする」という手法も、立派な資産形成の一つなのです。

貯蓄の場合は元本が保証されているというメリットがあります。

しかし、現在は金利が低いため「資産を大きく増やしづらい」また、「インフレリスクに備えられない」というデメリットも存在します。

資産形成の方法はいくつもありますが、それぞれにおいてメリット・デメリットがあります。

そのため、資産形成を考える上では目的や目標金額などに応じて適切な手法を組み合わせる必要があるのです。

なぜ30代で資産形成を考える人が多いのか?

30代で資産形成を考える人が増える大きな理由の1つは、「ライフスタイルの変化」だといえるでしょう。

30代になると、結婚・出産・育児・住宅購入など、まとまった資金が必要なライフイベントが多く控えています。

将来必要となる老後の生活費も踏まえると、手元にある資金を活用して資産形成をしていきたいと考えるのでしょう。

資産形成において大切なことの一つは「資産形成を行う目的を明確にすること」です。

30代になると、ある程度今後の人生設計が見えてくるはずです。

将来的なライフプランが固まってくる30代では、「何年後にいくら必要であるか」を把握しやすくなるでしょう。

30代ならではの資産形成の目的

30代ならではの資産形成の目的には、具体的にどのようなものがあるのでしょうか。

ここでは、資産形成の目的別に必要となる金額の目安をご紹介します。

該当のライフイベントを控えている方は、ぜひ参考にしてみてください。

結婚資金

結婚資金については、「結婚」に対してどのような行事を予定しているかによって必要な資金額が大きく異なります。

たとえば、「結婚に関連する行事を一切行わず入籍のみ」という人たちと、結婚式・新婚旅行なども検討している人たちでは準備する金額が異なるでしょう。

また、結婚式の規模や両親の援助などによっても必要な資金額が変わってくるでしょう。

まずは、結婚に関連する行事をどの程度行うのか、パートナーやお互いの両親・親族などと相談することが大切です。

たとえば、2年後に結婚を予定している人たちであれば、現時点で目標資金額まで足りていない部分を2年間で資産形成していくイメージになります。

このように、資産形成する期間が短く、資金を使う時期が明確である場合は、長い期間が必要な投資やリスクの高い投資は向いていないといえるでしょう。

積立定期預金や、元本割れリスクの低い債券などを検討することをおすすめします。

出産費用

公益社団法人 国民健康保険中央会が公開している「正常分娩分の平均的な出産費用について(平成28年度)」によると、妊婦合計負担額(病院、診療所、助産所の合計)の平均値が505,759円、中央値が493,400円となっています。

地域や病院、入院日数などによって金額は異なりますが、出産費用の目安として参考になるでしょう。

出産費用の平均値である約50万円全額を準備しなければならないわけではありません。

妊娠・出産に関しては、様々な補助金制度が存在します。

その代表的なものが「出産育児一時金」です。

出産は一般的な病気とは異なる扱いのため、健康保険が適用されません。

しかし、出産費用については健康保険から補助金が出ることになっているのです。

この補助金制度が「出産育児一時金」です。

出産育児一時金では、1児あたり最大42万円が支給されることになっています。

出産費用に関しては、出産手当金や自治体独自の助成制度などが存在しています。

まずは加入している健康保険組合やお住まいの自治体の制度を確認し、目標金額を算出するとよいでしょう。

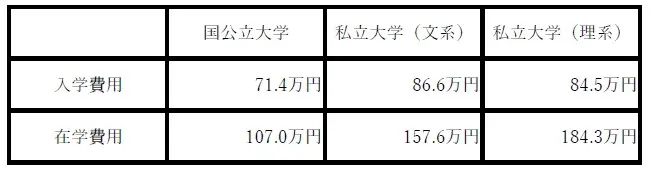

子どもの教育資金

子どもが産まれると気にかかるのが、教育資金でしょう。

ここでは、文部科学省が公開している「平成30年度子供の学習費調査」より、幼稚園~高等学校までの学習費総額を表にまとめました。

なお、この調査における「学習費」は「保護者が子どもの学校教育及び学校外活動のために支出した経費の総額」としています。

.webp)

参照:文部科学省「平成30年度子供の学習費調査」

さらに、日本政策金融公庫が公開している「令和元年度 教育費負担の実態調査結果」における大学の入学費用・在学費用を参照してみましょう。

参照:株式会社日本政策金融公庫 「令和元年度 教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r01.pdf

教育費用を比較すると、国公立と私立のどちらに進学するかによって必要となる教育資金が大きく異なることがわかります。

ただし、国公立であっても負担はゼロではありませんから、子どもの人数に応じて早いうちから準備しておくことが大切です。

住宅購入資金

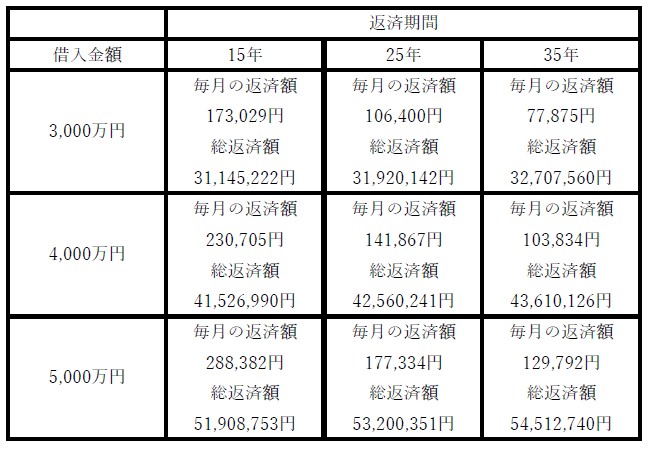

マイホームの購入にあたり、住宅ローンの借り入れを検討する方がほとんどでしょう。

購入資金を検討する上で大切な考え方の1つが、「無理なく返済できるかどうか」という視点です。

同じ年収の人であっても、家族構成や年齢、生活スタイルなどによって住宅に充てられる資金額が異なります。

したがって、金融機関などから借り入れ可能額のギリギリまでローンを組んでしまうと、状況によって返済により日々の生活が苦しくなってしまう可能性もあるのです。

参考までに、借入金額と返済期間別に月々の返済金額を表にまとめました。

今回は比較しやすいように全期間固定金利0.5%にしていますが、実際は金融機関やローン商品によって異なりますのでご注意ください。

上記の表からわかるように、返済期間が長いと総返済額は増えますが毎月の返済額を抑えることができるという特徴があります。

住宅ローンは返済が長期間にわたりますので、将来も見据えた返済方法を考えることが大切です。

たとえば、返済期間を35年に設定して毎月の返済額に余裕を持たせて、返済資金に余裕があるときに繰り上げ返済を行っていくという戦略もよいでしょう。

また、借入金額を減らしたいということであれば、その分頭金を準備する必要があります。

予定外の出費が重なってしまい、住宅ローンの返済が追いつかない…などということにならないよう、住宅購入について考える時は無理のない返済計画を立てるようにしましょう。

老後の生活費

早いうちから老後資金のために備えたいという方もいらっしゃるのではないでしょうか。

30代であれば、40代以降の年代と比較すると老後までに時間的な余裕があります。

そのため、不動産投資のように長期的に資産形成を行う運用方法も視野に入るでしょう。

ローンを完済すれば、老後は年金に加えて家賃収入を手にすることが可能です。

また、iDeCoやつみたてNISAを活用して投資信託を購入するといった少額から始める手法もよいでしょう。

手元にある預貯金を運用したい

余剰資金を普通預金として眠らせておくのはもったいないと考える方もいらっしゃるのではないでしょうか。

参考までに、不動産投資で資金を運用した場合の想定利回りを元に算出した最終金額を表にまとめています。

手元にある余剰資金を活用したい方は、ぜひ参考にしてみてください。

投資においては、複利の力により長期間運用を続けていくことで運用収益が拡大していきます。

当初の運用資金が少額であっても、早いうちから始めることで時間を味方につけ、大きな恩恵を受けやすくなるのです。

ただし、どのような投資でも必ず一定のリスクが存在します。

しっかりとリスク対策を講じて運用していくことが大切だといえるでしょう。

目的別30代におすすめの資産形成方法

資産形成方法には様々なものがあるため、どのような方法を選んでよいのかわからないという方もいらっしゃるのではないでしょうか。

そこで、この項目では目的に応じたおすすめの資産形成方法を解説します。

これから資産形成を考えている人の参考になれば幸いです。

短期間かつ資金を使う時期が明確な場合

たとえば「2年後に使う結婚資金」「翌年かかる出産費用」など、資金の準備期間が短期間で資金の使う時期が明確である場合を考えてみましょう。

準備期間が短いので、リスクの高い投資や長期的な投資は向いていません。

また、資金の使う時期が明確な場合は即金性の高い資産形成方法が向いているといえるでしょう。

したがって、短期間かつ資金を使う時期が明確な場合は、「リスクを抑えられる」「すぐに現金化が可能」な資産形成方法がおすすめです。

たとえば、預貯金や投資信託などです。

目標金額に到達できるよう、毎月の積立額を考えてみましょう。

資金の使い道までに長期的な時間の余裕がある場合

次に、子どもの教育資金や老後の生活費など、資金の使い道までに長期的な時間の余裕がある場合を考えてみましょう。

長期投資でおすすめしたい資産形成方法の一つが、不動産投資です。

不動産投資は所有物件から家賃収入を得る仕組みのミドルリスク・ミドルリターンといえる投資方法です。

家賃収入という特性上、収益化までに時間がかかります。

しかし、毎月一定の収入が得られるという安定性があるという特徴があるのです。

投資の世界では複利の力が大きく働きます。

長期間にわたって継続的な投資をしやすい不動産投資は、資金の使い道までに時間の余裕がある場合に向いている資産形成方法であるといえるでしょう。

まとめ

30代はある程度今後の人生設計が見通せる年代ですので、将来のライフプランを考えやすいといえるでしょう。

今後のライフプランを見据えて、「何年後にいくら必要なのか」を考えて資産形成方法を選択してみてください。

今回ご紹介したように、資金の使い道までに時間の余裕がある場合は不動産投資などの長期投資がおすすめです。

まずは資産形成の目的を考え、ご自身に合った資産形成方法を検討してみましょう。

不動産投資を検討するならグローバル・リンク・マネジメントの【資料請求】から

老後の備えや新たな収入源の確保を目的として、不動産投資を始める方が増えてきました。

もしあなたが不動産投資を検討しているのであれば、まずは東証プライム市場上場企業のグローバル・リンク・マネジメントに資料請求をしてみませんか?

以下のような方には特におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

資料請求をしてただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご利用いただいております。

まずは、無料の資料請求から検討してみませんか?