「年金対策」になるとして、注目されている不動産投資。なぜ、年金対策になるのでしょうか。

この記事では、不動産投資が年金対策になる理由のほか、現在、日本が置かれている厳しい年金事情について、統計データを交えながら解説します。

後半では、不動産投資初心者の方にもわかりやすいよう、物件の購入方法や運用に必要な費用、よくある失敗例についても紹介しています。

不動産投資に興味のある方のみならず、年金対策や老後に不安がある方は是非ご一読ください。

定期的に継続して得られるという点で年金対策になる

まずお伝えしたいのは、「年金対策として不動産投資は有効である」ということです。

年金は原則65歳から2カ月ごと支給され、一生涯、受け取ることができます。

一方で、不動産投資は空室にならなければ、借主からの家賃が毎月入ってくるため、長期的な収入につながります。

実際、年金対策や老後の生活資金源として不動産投資を始める方も多くいらっしゃいます。

年金制度の改正によって年金は削減される可能性大

日本は少子高齢化が進み、年金財政が厳しくなっています。

平成に入ってから何度も年金制度の改正がありましたが、すべて「給付を削減する」内容でした。

例えば、これまで60歳から支給されていたものが、改正によって昭和36年4月2日以降(女性の場合は、昭和41年4月2日以降)に生まれた方は65歳からになりました。

そして現在、この支給開始年齢をさらに遅らせることが検討されています。

公益財団法人生命保険文化センターの『令和元年度「生活保障に関する調査」』によると、「老後生活に不安あり」と回答している人が全体の84.4%もいます。

また、その不安の内容ですが、「公的年金だけでは不十分」という人が82.8%と最も高く、次いで「日常生活に支障が出る」(57.4%)、「退職金や企業年金だけでは不十分」(38.8%)、「自助努力による準備が不足する」(38.5%)といった回答が続きます。

つまり、年金を含むお金に関する不安を抱えている人が少なくないことが分かる結果となったのです。

今後の改正の内容はまだ定まっていないものの、現在の年金給付水準が維持されるとは考えにくいのが現状です。

ゆとりある老後生活のための年金対策「不動産投資」

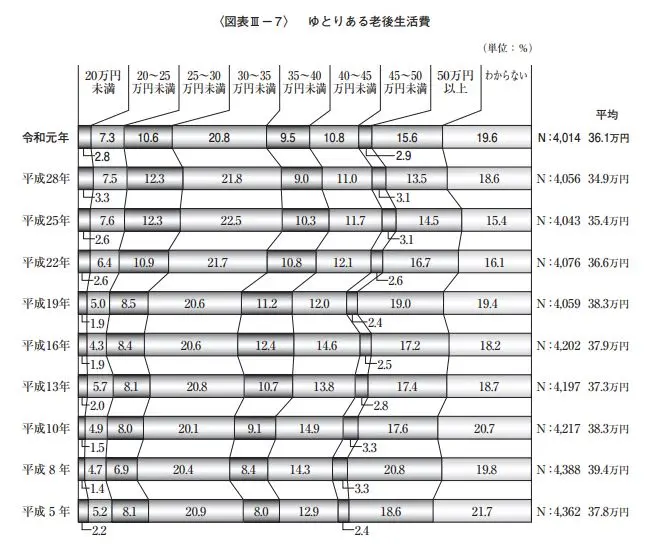

まず確認しておきたいのが、老後に必要な生活費用についてです。

公益財団法人生命保険文化センターの同調査によると、夫婦2人が老後生活を送る上で必要と考えられている最低日常生活費は平均22.1万円という結果が出ています。

※出典:公益財団法人 生命保険文化センター『令和元年度「生活保障に関する調査」』

注意すべきは、この22.1万円という金額は必要最低限の金額だということです。

旅行や趣味、外食などを楽しむとするなら、もっとお金が必要になってきます。「老後のゆとりのための上乗せ額」は平均14.0万円という結果も出ています。

生活費とゆとりのための上乗せ額、合わせて月に36.1万円ものお金が必要になるのです。

果たして年金だけでこれだけのお金を準備することができるでしょうか。使うほど目減りしていく貯蓄だけでは、もはや十分だとは言い切れないかもしれません。

そのため、定期的な収入が見込まれるマンション投資を公的年金にプラスすることは有効だと考えられるのです。

不動産投資が年金対策として選ばれる理由とは?

さて、前章で老後の必要最低限の生活費、そしてゆとりある生活を送るためにどのくらいのお金が必要かをご紹介しました。

この章では不動産投資が年金対策に選ばれている理由を解説します。

預貯金よりお得?

不動産投資について考える前に、知っておきたいのが「年金はいくらもらえるのか」ということです。

厚生労働省発表の「令和2年度 厚生年金保険・国民年金事業の概況」によると、平均年金月額は国民年金の老齢年金部分で56,252円(25年以上加入)、厚生年金保険の老齢年金部分で144,366 円です。(出典:令和2年度 厚生年金保険・国民年金事業の概況)

こちらにプラスして企業年金や私的年金に加入しているという人もいるでしょう。ですが、「余裕のある暮らし」には少々足りない印象ではないでしょうか。

また、預貯金を頼りにしたいという人もいるはずです。

厚生労働省の2019年 国民生活基礎調査「各種世帯の所得等の状況」によると、1世帯当たりの平均貯蓄額は1,077.4万円です。(出典:2019年 国民生活基礎調査「各種世帯の所得等の状況」)

このお金を全て生活や趣味、旅行などの楽しみのために使えればよいのですが、病気になった時のことも考えなければなりません。

また、持ち家の場合は家の修繕などにお金を使うことになる可能性もあります。

現在は低金利状態で、銀行に預金してもほとんど増えることはありません。大手銀行の定期預金でも金利0.002%であるため、1,000万円預金しても年間200円の利息しか付かないのです。(2022年4月11日現在)

そこで、年金対策としてプラスの収入源とできるのが不動産投資です。

不動産投資ならば、マンションなど借り手から家賃が入ることで定期的な収入が期待できます。

毎月一定の金額が入るため、楽しみに使うゆとり資金だけではなく、新たな貯蓄に回すことも可能です。

年金世代でありながら、資産を減らすだけではなく新たな資産を作ることができるというのは非常に魅力的ではないでしょうか。

特に最近は長生きすることで蓄えていた貯蓄を使い果たしてしまう「長生きリスク」も問題になっています。

不動産投資ならば長期的に収入を期待できるため、長生きした場合に貯蓄がすべて無くなるリスクの対策もできるはずです。

長期的なリターンも期待できる

不動産投資に比べると、株式やFXへの投資の方が実際に行っている人も多く、身近に感じるかもしれません。

確かに株式やFX投資もよいのですが、覚えておきたいのは「不動産投資は定期的かつ長期にわたってリターンを期待できる投資であること」です。

例えば、株式やFX投資ではタイミングを見て売買して利益を得ます。自分の予想通りの値動きで利益が得られればよいのですが、予想外の値動きで大きな損をすることもあります。

また、動きが激しい銘柄・為替に投資した場合、売買するタイミングを見るために、日中ずっと値動きを確認することに……。また、長期的に同じ金額が入ってくるとも限りません。

それに比べ、不動産投資は一度借り手が付くと、入居者がいる間は賃貸収入を得ることができます。

同じ借り手が同じ物件に数年間住み続けることも珍しくありません。借り手がいる間は収入が途切れることはないと考えておいてよいのです。

長い目で見てメリットが多い

体力に自信があると、年金世代になっても働き続けて収入を得たいと考える人もいるでしょう。

そうはいっても、急な病気で仕事を辞めざるを得なかったり、体力の低下で現役時代ほど長時間働けないなど、期待していたほどの収入にはつながらないかもしれません。

不動産投資ならば、自分で仕事をして収入を得るわけではないため、病気になったとしても収入が見込めます。

老後の健康リスク対策の観点からも不動産投資はベストな手段のひとつだと考えていいのです。

不動産投資はどうやって始めるの?

このように、年金世代の収入源として期待される不動産投資。

始める方法や必要な資金はいくらなのでしょうか。

投資する物件を探す

不動産投資をスタートさせるなら、まずは物件を探しから着手します。

物件探しの際は信頼のおける担当者に相談しながら進めましょう。

例えば、通勤に便利な場所や大学等の近くならば単身者が多く住むため、マンション需要が高いと考えていいでしょう。立地や建物の状態を確認するため、実際に足を運んで検討します。

さらに、管理の仕方についてもチェックしておく必要があります。

不動産投資には修繕費・管理費といった経費もかかります。

この経費に見合った管理をしてもらえるのかも見ておいてください。

投資に必要な資金について

投資をする際には頭金を準備して、総返済金額を減らしておくことが月々の返済額を減らすことにつながります。

たとえば、下記の条件の物件に投資をする際、いくら頭金を用意するのがよいのでしょうか。

物件例:東京都江東区(最寄り駅まで徒歩8分)11階の1K

販売価格:3,570万円

家賃:11万500円

借入金利:1.700%

借入年数:35年

頭金を500万円入れていた場合の月々返済額は9万7,351円、頭金なしの場合の月々返済額は11万2,838円です。

月々の負担を減らしたいという人は、しっかりと頭金を準備しておくとよいでしょう。

また、不動産投資にはさまざまな諸経費がかかります。このマンションの場合、必要になる諸経費は登記費用含め約70万円です。

収入と支出についても確認しておこう

不動産投資では、「家賃収入=全てが自分の収入」になるわけではありません。

先程の投資物件例の場合、月々の管理費・修繕費は1万860円です。

この金額は月々の家賃収入から差し引かれます。そのため、毎月入ってくる金額は以下のように計算できます。

(家賃収入)11万500円-(管理費・修繕費)1万860円=9万9,640円

この物件の場合、月の収入は9万9,640円です(サブリース契約の場合)。

頭金500万円を入れていれば、月々2,289円のプラスが出ますが、頭金が全くない場合は月々13,198円のマイナスになります。

投資した直後から収入を得たいのならば、頭金を準備しておく必要があるのです。

もちろん、ローンの返済が完了すれば定期的に収入が入ることになりますが、頭金をまったく入れないと、月々の返済額が多くなります。この場合、投資の初めのうちは収入が見込めないと考えておくとよいでしょう。

月々の家賃収入や必要経費、そして借入額や毎月の返済額については、契約前によく担当者と話し合ってから決めるようにしてください。

始めた後にかかるお金

不動産投資というと、始める前の自己資金(頭金)やローンなどといった資金計画に目がいきがちですが、実は始めた後にも定期的にかかる税金や費用があります。

- 固定資産税・都市計画税

毎年かかる税金で、その年の1月1日時点で所有している人に対して土地と建物それぞれに課税されます。そのため、物件購入前に税額を計算して固定費として計画しておくとよいでしょう。

<固定資産税>

全ての不動産に適用される税金です。固定資産税は「課税標準(固定資産税評価額)×1.4%」の計算式で算出されます。

<都市計画税>

都市計画区域内の市街化区域にある不動産を対象に課税される税金です。納税方法は一括払いと年4回の分割払いのいずれかを選択することができます。

都市計画税は「課税標準(固定資産税評価額)×0.3%(最大税率)」で算出されます。

部屋単位で所有する区分マンション投資をする場合、毎月管理費と修繕積立金を支払う必要があります。

管理費は、マンションの共用部分の維持や修理に必要となる費用です。

修繕積立金は、将来起こりうる物件の大規模修繕工事のために積み立てられるお金です。

いずれも管理組合から徴収される固定の費用になります。

その他の費用として、ローンの借り入れ条件になっている火災保険の保険料があります。万が一のリスクを考えて必ず加入しなければならない保険です。

ほかにも、入居者の退去後に必要になるのがハウスクリーニング代ですが、水回りは専門家に任せ、残りの部分は自分で作業すれば代金を抑えることができます。

そのほか物件のメンテナンスの費用としてリフォーム代も挙げられます。入退室の度に必要になる費用ではありませんが、経年劣化によってリフォームをする必要が出てくるでしょう。

このほかにも、エアコンや給湯器など備え付けの設備が壊れた場合には、オーナーが修理費用を負担します。

知っておきたい不動産投資の失敗例

空室が続き家賃収入が入ってこない

「安定した収入が欲しい」と始めた不動産投資でも、空室が続いてしまうと期待していた家賃収入は得られません。

対策のひとつとして、不動産会社が物件をオーナーから借りて転貸するサブリースを利用する方法もあります。

空室状態になっても契約業者が家賃を支払ってくれるので、家賃が得られないといった失敗を防げます。

購入後に物件周辺の環境が変化した

物件の立地が不動産投資の成否を決めるといっても過言ではありません。

しかし「大きな大学が近所にある」「企業密集地だ」などと立地の良さを過信するのは危険です。

すでに人口減少に転じた日本では、いつ少子化で大学が閉校するかわかりません。また、企業も移転の可能性はつきものです。

失敗を防ぐには交通の便が良い、複数の大学や企業・工場がある、商業施設がある物件を選ぶことが重要です。

修繕費用が想像以上にかかってしまう

部屋の床や畳、壁紙が傷んでいたり、キッチンや風呂の設備が古い物件は要注意です。

入居者の募集や、長く住んでもらうためにも修繕を検討する必要があるでしょう。

また、築年数が経過しているマンションのなかには、旧耐震基準に該当する物件が多くあります。このような物件は耐震改修による修繕費用が発生してしまうので、マンションの下調べは念入りに行いましょう。

こうした費用面を総合的に考えて購入を判断すれば、予想以上に修繕費がかさむ失敗を防げるはずです。

こんな会社は要注意!不動産投資を成功に導く9つのポイント

不動産投資用の物件を購入する場合、不動産会社を通して物件を探すことになります。

不動産投資を成功させられるか否かは、不動産会社選びがカギを握っているともいえます。

ここでは良い不動産会社を見極めるための9つの条件をご紹介します。

①“お客さま目線”で物件を選んでくれる

顧客の目線で物件を紹介してくれる不動産会社を利用するようにしましょう。

顧客の年齢や年収、貯蓄額などの属性を総合的に考慮して、「このお客さまにはどういう物件が向いているのか」という視点から、顧客の状況に合った物件を紹介してくれる会社です。

②顧客の状況をよく理解せずに物件をすすめてくる不動産会社は避ける

年収や貯蓄額、年齢などの情報を把握する前から具体的な物件をすすめてくる不動産会社は、あまりおすすめできません。

「手元に残っている物件を早く売ってしまいたい」など、不動産会社が有利になるように販売しようと考えている可能性があります。

③リピーターが多く、良い口コミが多い

リピーターが多い会社や、インターネット上で良い口コミが多い不動産会社は、顧客の満足度が高い会社です。

リピーターの数は不動産会社に聞けば教えてくれるので、確認することをおすすめします。

④投資物件の将来を想定できている

不動産会社に相談をすると、物件ごとのメリットを教えてもらえます。

しかし、現在のメリットのみを強くアピールしてくる不動産会社はあまりおすすめできません。

不動産は時間が経つと劣化し、周辺の状況も変化するので不動産の価値も変化します。将来的にどのように環境が変化するのかを教えてくれる不動産会社を利用するようにしましょう。

⑤不動産投資のリスク・失敗談を教えてくれる

不動産投資をはじめる際に一番気になるのが、失敗してしまうリスクでしょう。

優良な不動産会社は将来的なリスクや失敗例などを教えてくれます。

失敗例から学び、リスクを避けることで成功に近づけるのですから、顧客としても安心することができます。

⑥物件購入後の対応が万全

不動産投資を開始する場合、物件の購入はゴールではありません。

購入した不動産会社に賃貸(入居者)管理や建物管理を委託するケースが多く見受けられます。

物件の管理やメンテナンス、オーナーへのフォローがしっかりしていない会社を利用するのはやめましょう。ずさんな管理によって賃貸物件としての資産価値が下がったり、入居者がなかなか見つからなかったり、勝手に家賃を下げられるなど、損をしてしまうことがあります。

また、「不動産投資は、物件を購入して管理を委託してしまえば何もせずに家賃収入を得ることができるので、楽」というアピールをする不動産会社には注意しましょう。「とりあえず、物件を購入してほしい!」というケースであることも多く、購入後のフォローは充実していない可能性があります。

購入後の収支シミュレーション、借入をどれくらいするべきなのか、注意するべき点はどこなのかといった点をきちんと説明してくれる不動産会社を選ぶようにしましょう。

⑦物件の販売から管理までしてくれる

物件の販売だけではなく、購入後に賃貸管理までしてくれる不動産会社の利用をおすすめします。

販売会社、オーナー双方のメリットにつながるため、賃貸管理を行っている、もしくは関連会社が賃貸管理を行っている不動産会社を選ぶとよいでしょう。

⑧信頼できる担当者がいる

不動産会社を選ぶことと同様、物件を紹介してくれる担当者も信頼できる人を選ぶことが大切です。

担当者に満足できない場合は「他の担当者に変更してほしい」と正直に伝えることも大切です。

まとめ

不動産投資は敷居が高そうに見えるかもしれませんが、実際は他の投資手段に比べても長期的な収入確保にもつながる投資です。

老後、自分が働かなくても、収入が入ってくる仕組みを作るためにも、不動産投資を年金対策の一つとして検討してみてはいかがでしょうか。