お金の流れをシミュレーションしながら、年代・職業別に不動産投資を成功させる秘訣をご紹介。今回は「中高年サラリーマン編」です。

Bさんの状況

定年退職まであと、10年前後。老後の生活資金に不安がある。

年金は夫婦合わせて月額 25万円程度だが、できれば月額30万円以上のお金が使えるようにしたい。

まだ住宅ローンも残っているし、子どもの学費もかかるので、貯蓄はある程度残したいと考えている。

定年時には、退職金が1000万円程度入ってくると思われるので、これをうまく使った資産形成を希望。

投資に関する考え方

- 10年後に安定的な収入が得られるよう準備する。今すぐに利益が上がらなくてもよい。

- 10年後に退職金が入ってくるので、これを投入することで資金収支を改善させる。

- 貯蓄はなるべく使わないようにする。

具体的な対策

POINT1

2000万円(諸費用も含めた総額)のワンルームマンションを購入し、賃貸する。家賃収入は月額 8万円。

POINT2

購入費用 2000万円のうち、1600万円は借入でまかない、自己資金は貯蓄のうち400万円を投入する。

借入期間は20年、金利2.5%とする。10年後の元本は約900万円なので、退職金を使って繰上返済する計画(10年後には借り入れがなくなる予測)。

2000万円の物件を買った場合の年間資金収支

収支シミュレーション

| ローン返済中の収支 |

ローン返済が終わった後の収支 |

| 収入 |

収入 |

| 家賃収入 |

96万円 |

家賃収入 |

96万円 |

| 支出 |

支出 |

| 管理費 |

12万円 |

管理費 |

12万円 |

| 修繕積立金 |

6万円 |

修繕積立金 |

6万円 |

| 固定資産税・都市計画税 |

9万円 |

固定資産税・都市計画税 |

9万円 |

| 借入金返済 |

103万円 |

借入金返済 |

0万円 |

| 支出合計 |

130万円 |

支出合計 |

27万円 |

| 収入 |

収入 |

| -34万円 |

69万円 |

| 資金収支は、月額3万円程度の持ち出しとなるが、将来に向けた準備と考える。 |

返済負担がなくなると、資金収支は大幅なプラス。年間70万円近い(月額6万円)「自分年金」がつくれた形になっている。 |

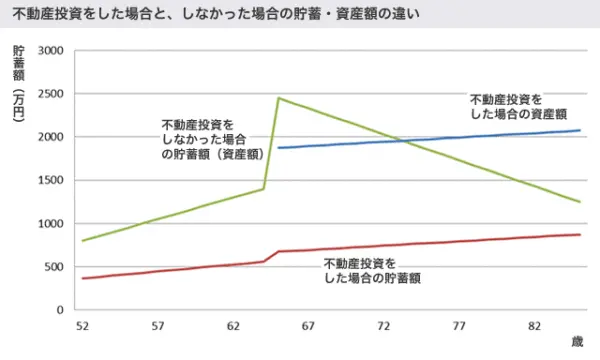

貯蓄額では下回るものの、資産額では上回る

借り入れによる返済負担が生じる間は、資金収支がマイナスになります。また、退職金のほとんどを返済に回すので、不動産投資をしない場合に比べ、貯蓄額は大幅に少なくなります。

ただし、資産全体で見ると、不動産投資をした方が大きく上回っています。

75歳時での貯蓄額は、不動産投資をしなかった場合と比べ、約 1000万円少ないです。しかし、不動産投資をした場合、不動産という資産を得ています。

買ったときの値段(2000万円)より多少値下がりしたとしても、資産の総額では、不動産投資をした方が多くなる計算です。

前提条件

- 不動産投資をしない場合の、52歳時の貯蓄は800万円。

- 不動産投資をした場合、自己資金 400万円が必要になり、1年目の34万円の持ち出しがあるので、貯蓄額は366万円。

- 不動産投資をしなかった場合、毎年貯蓄額が50万円増える。

- 65歳時には退職金があるので、1050万円増える。

- 不動産投資をした場合、毎年34万円の持ち出しがあるので、貯蓄額は毎年16万円しか増えない。

- 65歳時には退職金収入が1000万円あるが、900万円を返済に充てるので、貯蓄額は116万円増える。

- 不動産投資をしなかった場合、65歳以降、毎年60万円、貯蓄額が減る。

- 不動産投資をした場合、65歳以降も、毎年10万円、貯蓄額が増える。

- 65歳以降の不動産の価格は、買ったときの6割(1200万円)と仮定。

- 年金生活に入った後、貯蓄を取り崩さずに済む。

まとめ

不動産投資から得られる家賃収入により、貯蓄を取り崩さずに済むので、お金が入用(いりよう)になったときの心配も少ないです。

また、いざとなれば、不動産を売却することでお金をつくることも可能です。

不動産投資を検討するならグローバル・リンク・マネジメントの【資料請求】から

老後の備えや新たな収入源の確保を目的として、不動産投資を始める方が増えてきました。

もしあなたが不動産投資を検討しているのであれば、まずは東証プライム市場上場企業のグローバル・リンク・マネジメントに資料請求をしてみませんか?

以下のような方には特におすすめです。

・不動産投資を始めようと思っているが、会社や物件の選び方が分からない

・老後2,000万円問題など、将来の備えに不安がある

・資産運用を始めてみたいが、自分にとって最適な投資が分からない

・iDeCo・NISAだけで本当に良いか不安である

・貯金はないが、生命保険に3万円以上に払っている

資料請求をしてただいた方の約半数が不動産投資初心者です。

また、多くの会社員・公務員の方にご利用いただいております。

まずは、無料の資料請求から検討してみませんか?